Zuverlässiger Partner für Versicherungsunternehmen auf der ganzen Welt

Unsere KI-Modelle werden weltweit eingesetzt

1,500%

durchschnittlicher ROI für unsere Kunden

19

Wird bereits in 19 Ländern eingesetzt

Gewinner globaler Auszeich- nungen

8

Jahre auf dem Markt

30,000,000+ Policen analysiert

Unsere Modelle haben bereits mehr als 30 Mio. Kfz-Policen von führenden Versicherern analysiert

3

3 Data Science Teams mit 20% Promovierten (PhDs)

KI-Modelle für Aktuare zur Präzisierung von bestehenden Modellen durch das Auffinden von versteckten Mustern

Enge Zusammenarbeit mit den Preisgestaltungsteams zur Optimierung der Preisgestaltung und Anpassung der Risikoprognosen

Mehr erfahren

Revolutionäre

Verkaufs- und Marketingstrategien

Gewinnen Sie sofortige LTV-Vorhersagen und Zugang zu einem komplett automatisierten Lead-Qualifizierungsprozess

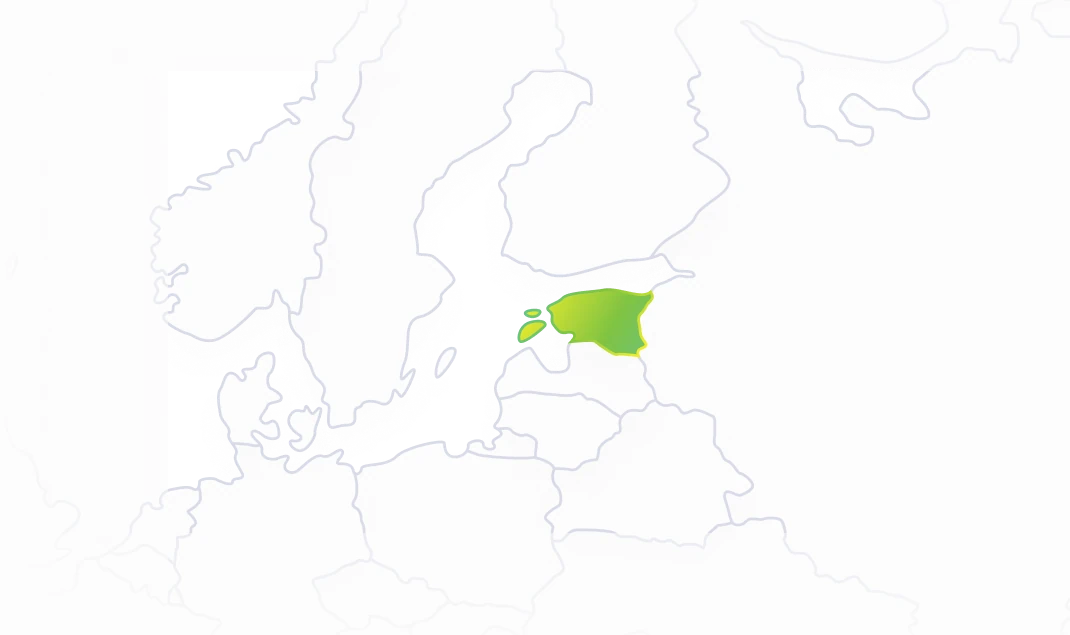

In neue Märkte eintreten:

Unsere KI-gestützte Risikovorhersge wird neu auch in Estland eingesetzt!

Innerhalb von 3 Monaten konnte das Produkt für unseren ersten estnischen Kunden live geschaltet werden. Sind Sie bereit, der nächste zu sein?

Was unsere Kunden über uns sagen

Werden Sie teil unseres Kundenstamms und erleben Sie selbst,

was KI-Technologie für Sie bewirken kann.

Die Zahlen von kasko2go haben uns im Proof of Concept überzeugt und wir haben uns daher entschieden, die KI-Technologie bei uns im Pricing einzusetzten, um den besten Kunden das beste Angebot machen zu können.

Durch die Zusammenarbeit mit K2G offeriert Balcia Versicherungen, die den Kunden in den Mittelpunkt stellen und auf Daten basieren. Mehr als 800 Faktoren, von Crash-Testergebnissen bis zum lokalen Verkehrsaufkommen, werden für eine umfassende Risikoeinschätzung berücksichtigt

K2G strebt danach, Versicherung zugänglicher, trasnparenter und Kunden-zentrierter zu machen. Die Expansion nach Aserbaidschan zusammen mit Qala Insurance ist ein weiterer Schritt, um diese Version wahr werden zu lassen.

.png)